総勘定元帳を作る

決算書の作成のために、簡易的な「総勘定元帳」を作ります。「仕訳帳」が時系列で取引を記録するものならば、「総勘定元帳」は科目別の取引を記録するものです。

本来は「仕訳帳」に記帳するとともに「総勘定元帳」にも転記(仕訳帳の内容を書き写すこと)するのですが、冠婚葬祭ではそんなドラスティックにお金が動くわけでもないので、時間のあるときに1〜7日分をまとめて転記するのでも問題ありません。

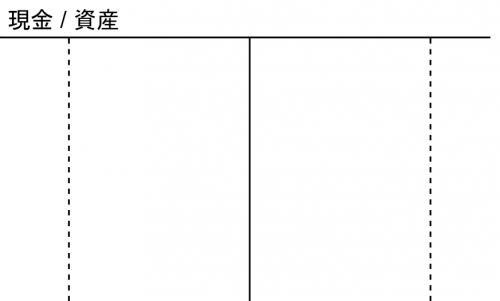

ここで作る総勘定元帳のフォーマットは以下のような感じです。これを科目ごとに作成します。

B5大学ノートであれば、縦に3分割して使えます。

あ、実際の総勘定元帳はもっとちゃんと複雑な見た目をしています。でも、要素としてはだいたい同じようなものです。元帳も仕訳帳と同じくお店にあると思うので、興味のある人は見てみてください。

総勘定元帳に転記する

それでは仕訳帳の内容を総勘定元帳に転記していきます。仕訳帳の頭から順に、総勘定元帳の該当する科目に転記していきます。

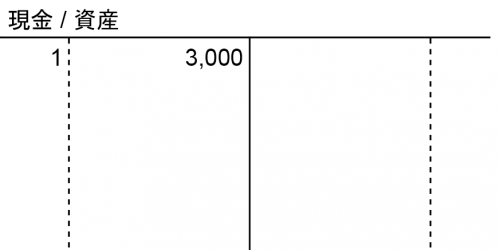

では、仕訳帳のNo.1を転記してみましょう。仕訳帳に記録されているNo.1は以下の通り。

| No. | 借方金額 | 借方科目 | 備考 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|---|

| 1 | 3,000 | 現金 | 12/1 佐藤 | 香典 | 3,000 |

まずは借方(左側)の「現金」から。まだ現金の元帳はないので、「現金」科目の元帳を設定します。

また、「現金」科目は「現在手元にあるお金」なので「資産・負債・収入・支出・純資産」のうち「資産」に分類されます。これも一緒に記入しておきましょう。この分類は決算書を作るときに使います。

続いて金額を記録します。仕訳帳では現金科目は借方(左側)に記録されているので、元帳でも左側に金額を転記します。転記するときに左右を間違うとこのあとの決算書の数字がおかしくなっちゃうので気を付けて。

左端の数字の1は取引番号です。このように取引番号も一緒に転記しておくと、あとから転記の間違いをチェックすることになったときなどに便利です。

これで借方の転記は完了です。

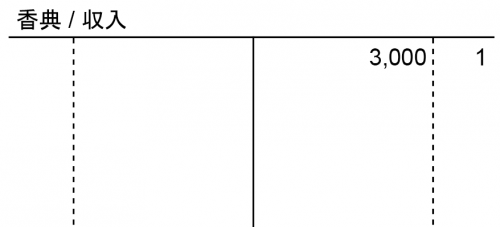

続いて、貸方(右側)の「香典」を転記します。貸方なので、右側に金額を記録します。「香典」は「手元に入ってくるお金」なので「収入」に分類されます。

以上で、No.1の取引の転記は完了です。簡単ですね。あとは、この処理をすべての取引について行うだけです。

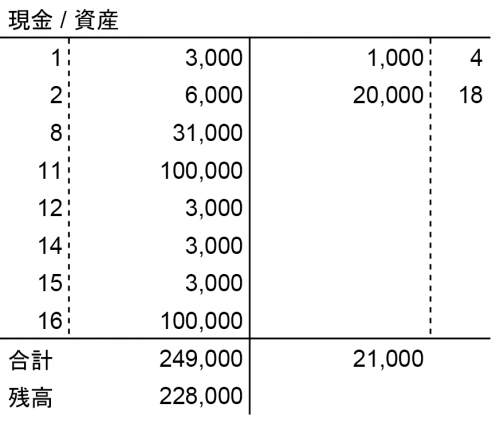

仕訳帳の内容をすべて転記したら、最後に各科目について合計と残高を算出します。たとえば、「現金」科目は以下のような感じになります。

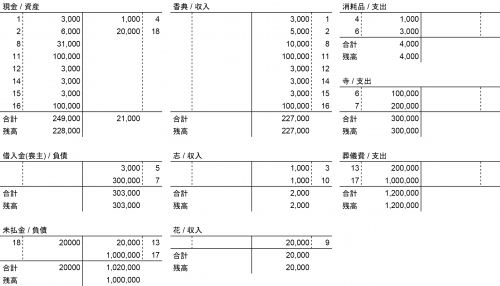

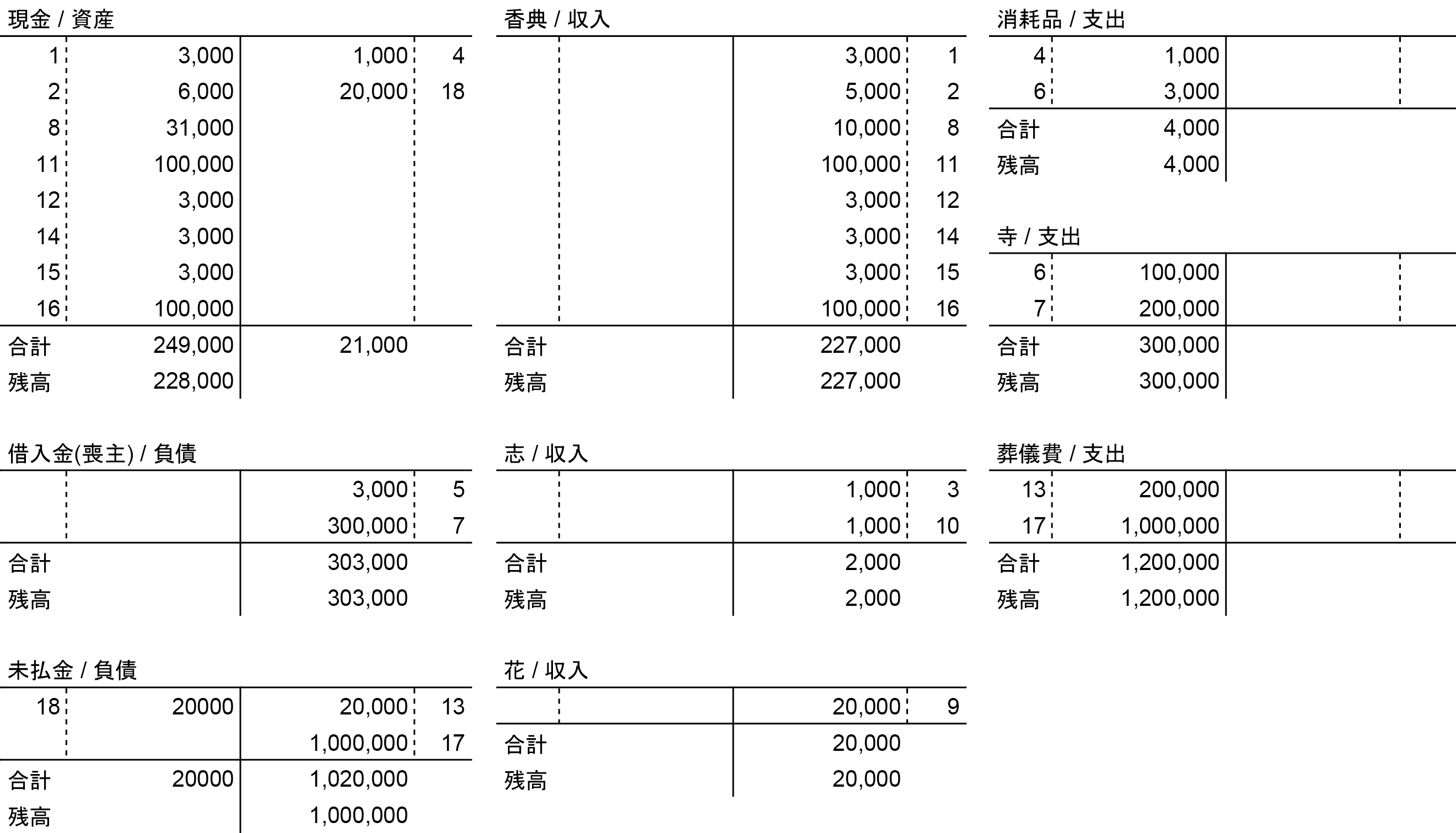

すべてを転記したものがこれです。先ほどの仕訳帳のサンプルと対比してみてください。

{kind=link}