その性質上、とかくお金の問題が発生しやすい冠婚葬祭。簿記の知識をつけてスッキリ会計を目指しましょう!

ここでは、葬式の会計を例として、仕訳帳を記録し、総勘定元帳に転記し、決算書(損益計算書と貸借対照表)をつくるところまでレクチャーしちゃいます!

基本的な要素

まずは簿記で必要になる5つの超基本的な要素「収入/支出/資産/負債/純資産」を覚えましょう。これは決算書を作るときに必要になります。

収入

「収入」は手元に入ってくるお金のことです。商売で言うところの「売上」に当たります。冠婚葬祭の場合はご祝儀や御霊前などが収入に分類されます。

収入に分類される科目は「売上」「雑収入」など。「科目」はお金の使途を分類するためのカテゴリみたいなものです。

支出

「支出」は手元から出ていくお金のことです。買い物での購入費、什器のレンタル料、飲食代などが支出に分類されます。

支出に分類される科目は「消耗品」「通信費」「租税公課」など。

資産

「資産」は手元にあるお金のことです。現金はもちろん、切手や車、株などのお金に換算できるものも資産となります。また、債権(お金をもらう権利)も資産となります。

資産に分類される科目は「現金」「預金」「有価証券」など。

負債

「負債」は将来的に手元からなくなるお金のことです。平たく言うと借金のことです。

負債に分類される科目は「借入金」「未払金」など。

純資産

純資産は資産額から負債額を引いた金額です。「資産」と名前が似ていますが、別物です。前は「資本」とか「自己資本」とか呼ばれてました。

純資産に分類される科目は「資本金」「利益剰余金」など。

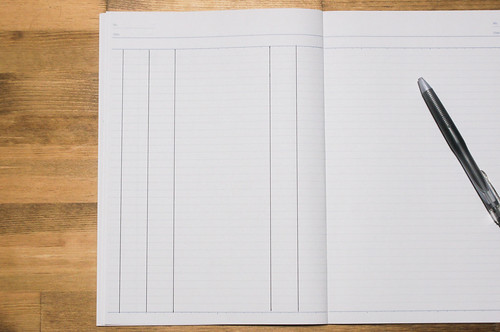

仕訳帳を用意する

それでは、実際に記帳していきましょう。

まず最初に「仕訳帳」を作ります。仕訳帳はお金の動きのすべてを記録していくノートです。お店に行くと「仕訳帳」という名のノートが売られていますが、普通のB5大学ノートで十分です。

作り方は簡単。普通の大学ノートに以下のように5本の線を引くだけです。

ちなみにこの仕訳帳のフォーマットは「コクヨ式」というらしいです。自分が最初に簿記を伝授されたときのフォーマットがこれだったので、自分はずっとこれです。