決算書の作り方

総勘定元帳への転記が完了したら、いよいよ決算書の作成に入ります。総勘定元帳までちゃんとできていれば簡単にできます。

ほんとは決算書の作成の前に試算表を作成しますが、まあ、勘定科目もそんなに多くならないと思うので飛ばしちゃいます!

ここで作成する決算書は「損益計算書」と「貸借対照表」の2種類です。

「損益計算書」は収入と支出をまとめたものです。「P/L (Profit & Loss statement)」とも言います。

「貸借対照表」は現在持っている資産と負債をまとめたものです。こちらは「B/S (Balance Sheet)」とも言います。

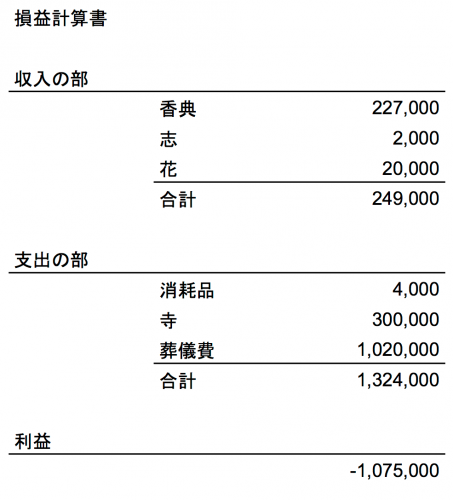

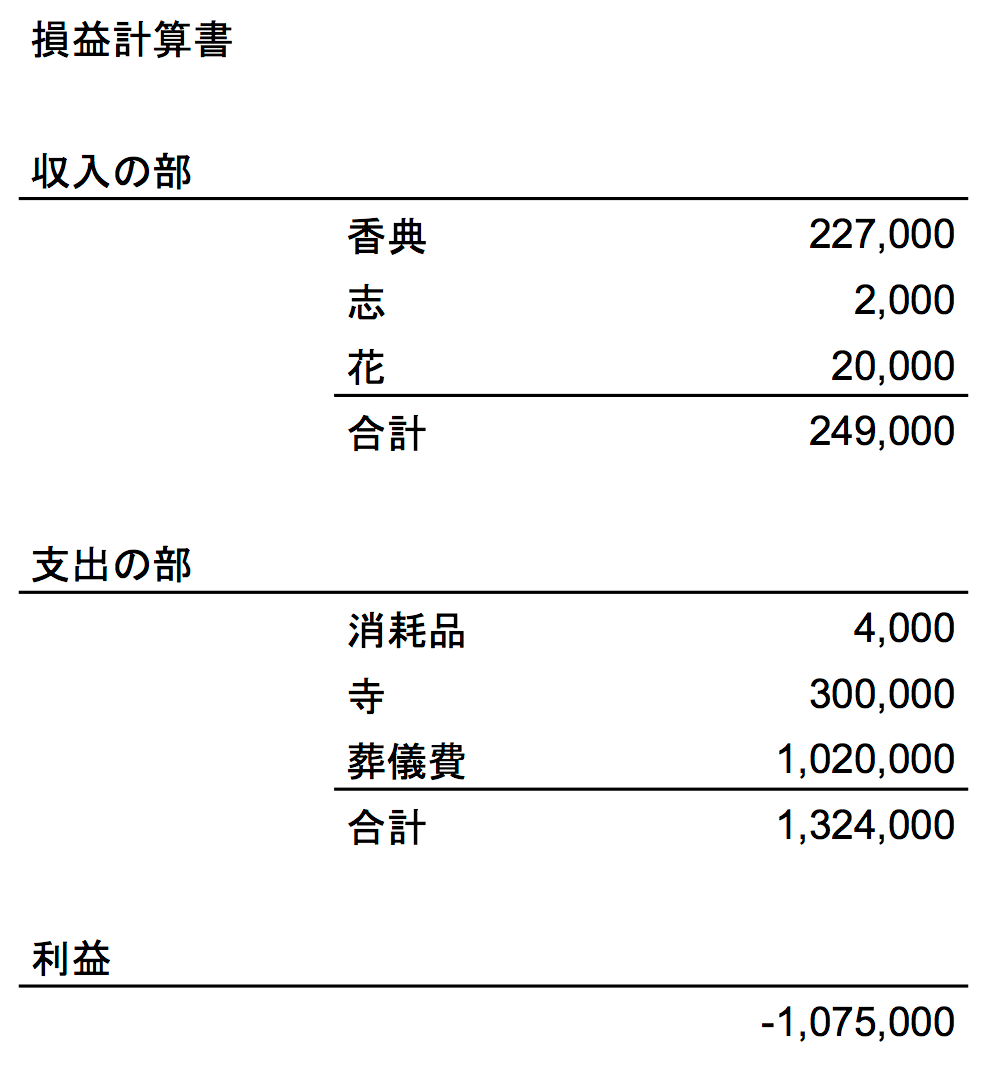

損益計算書

損益計算書は収入の部と支出の部に該当の科目の残高を転記します。そして、収入の部の合計から支出の部の合計をひいた数字を「利益」として算出します。これにより黒字額(もしくは赤字額)がわかります。

{kind=link}

この例だと100万円の赤字です。葬式こわい。

損益を計算した結果、赤字になった場合は、この赤字額を兄弟の頭数で割り、それぞれに請求すれば(数字上は)平等となります。この数字を元に多く払うとか少なくていいとかするのはそれぞれのご家庭の自由です。

あまりないと思いますが、黒字になった場合も同様で、黒字額を頭数で割り、それぞれに分配すれば平等になります。

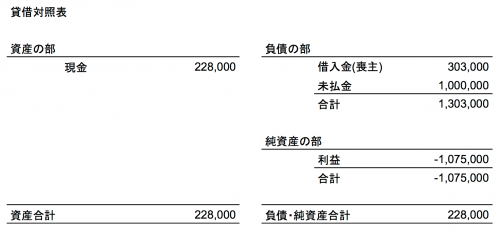

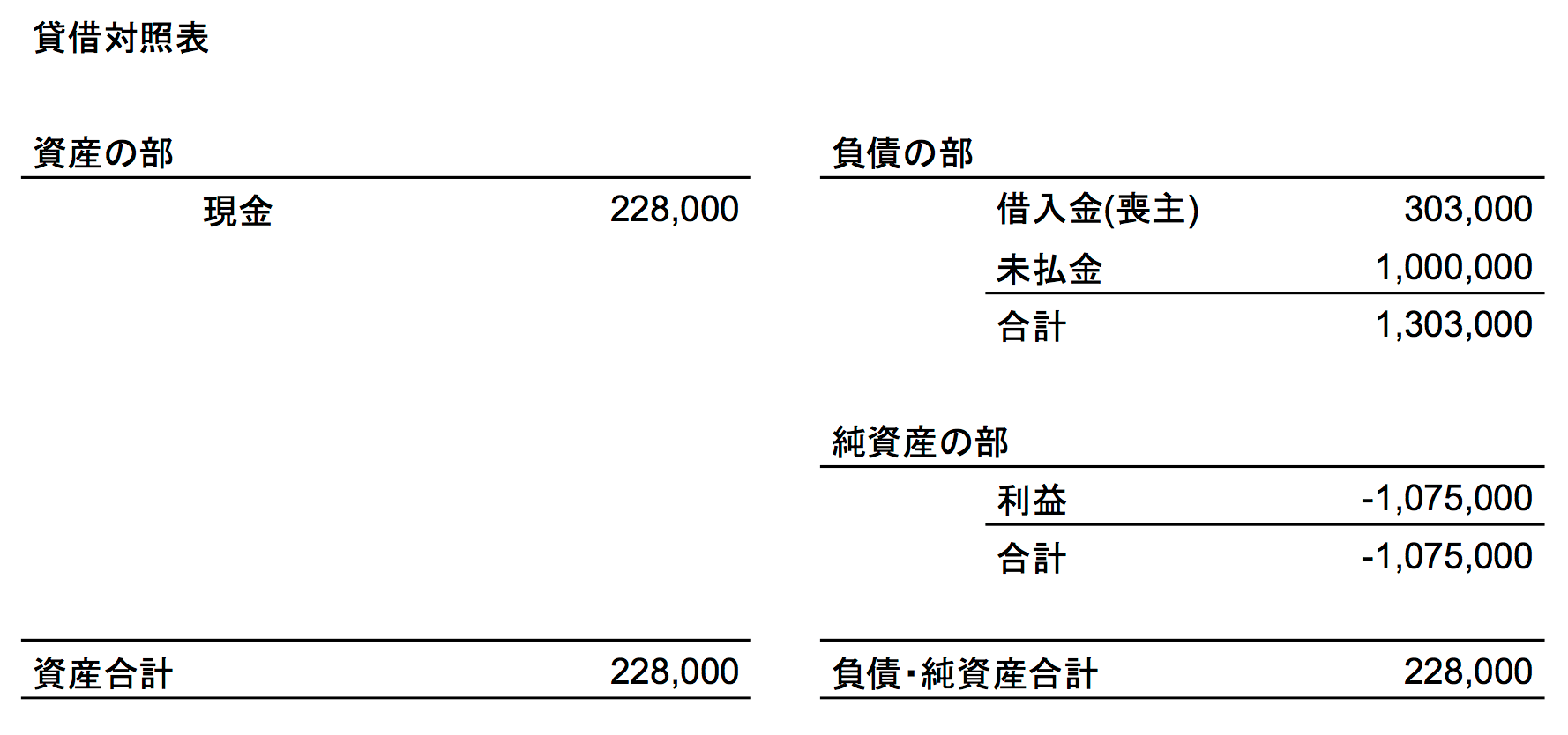

貸借対照表

貸借対照表は資産、負債、純資産の3種類に該当する科目を記録します。純資産の部には損益計算書で算出した利益額が入ります。

{kind=link}

資産合計と負債・純資産合計は必ず一致します。一致しない場合は転記する際に漏れがあったか、数字を間違ったかした可能性があります。

突然の会計係も安心!

というわけで、決算書を作るところまでの流れをざっくりとなめてみました。簿記をちょっと勉強してみようかなと思って本屋でよくある「小さな会社の簿記のやり方」みたいな本を手にしてみたら、突然科目の説明が始まって、しまいには「ソフト使うと簡単!」とか言い出して「わけわっかんねーよ!」となっているあなたのために書きました。

ここに書いたことは簿記のエッセンシャル of エッセンシャルなので、冠婚葬祭や各種イベントの会計はもちろん、商売でもご活用いただけます。突然会計係をやることになったあなたの助けになれば幸いです。

それでは皆さま、今日もスッキリ明朗会計でご安全に!