請求書が来た場合

セレモニーホールから花代2万円の請求書が届きました。祭壇の脇に飾る生花ですね。これらの生花は、名目上は親戚やら友人やらがそれぞれで出すことになっているのですが、請求は喪主のところに来ます。そのため、花を出した人は花代を喪主に渡します。

そんなわけで、普通は花を出した人からのお金が集まってから支払うことが多いので、この生花の支払いも葬儀が終わってからすることにします。

この生花代のように、すでに受けたサービス・購入した商品の支払いをあとに回す(ツケる)という場合は、請求額を「未払金」として計上しておきます。

これとは逆に「来月分の家賃を支払う」というような、サービスを受ける前に支払いを行う(代金前払いの)場合は「前払金」として処理します(まあ、家賃の場合はいきなり地代家賃として計上しちゃうことも多いけどね)。

ついでに言うと、こんなふうに、実際にお金が動いたタイミングではなく、請求が発生したタイミングで仕訳ちゃうスタイルを「発生主義」といいます。まあ、どうでもいいですね。

で、話を戻して、セレモニーホールからの2万円の請求を仕分けましょう。

この場合は、現金の代わりに「未払金2万円」を「葬儀費2万」に変換する、と考えます。

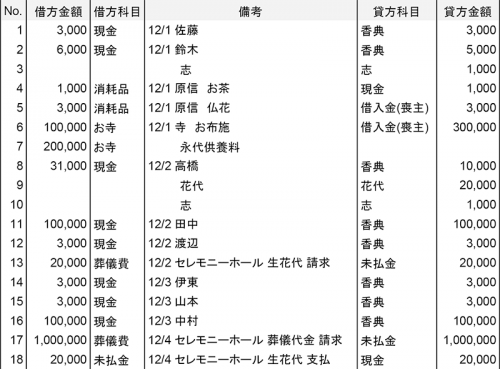

| No. | 借方金額 | 借方科目 | 備考 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|---|

| 13 | 20,000 | 葬儀費 | 12/2 セレモニーホール 生花代 請求 | 未払金 | 20,000 |

これでおk。

実際に支払いを行った場合は、以下のように「現金」を「未払金」に変換する処理を行います。

| No. | 借方金額 | 借方科目 | 備考 | 貸方科目 | 貸方金額 |

|---|---|---|---|---|---|

| 18 | 20,000 | 未払金 | 12/2 セレモニーホール 生花代 支払 | 現金 | 20,000 |

「葬儀費」をとりあえず「未払金」という架空のお金で支払ったことにして、実際に支払いを行った際に「現金」を「未払金」に充当する、という感じですね。

こうして請求額を「未払金」として計上しておくと、あとで未払金の合計額を見るだけで、払わなければいけない金額がわかるようになります。

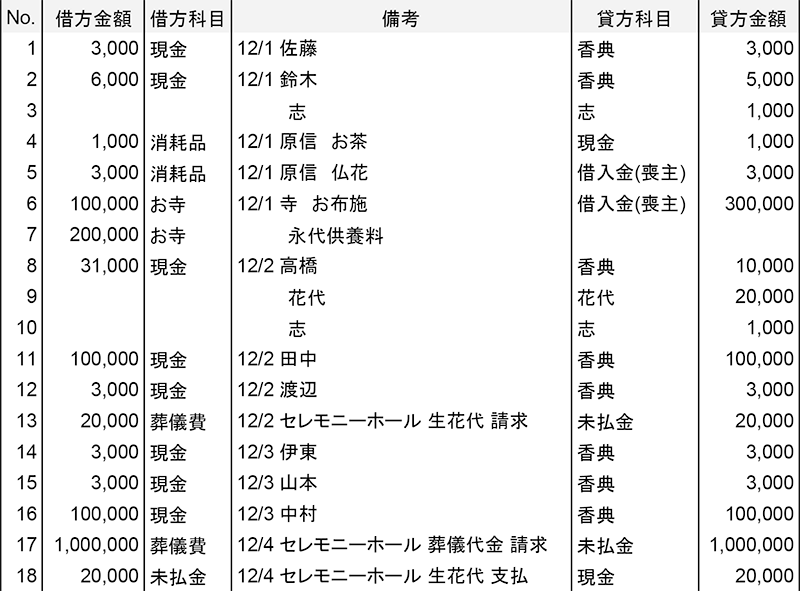

仕訳帳のサンプル

という感じで、取引を仕分けていったのが以下のサンプルです。サンプルなので、取引の数は少ないですし、数字も適当ですが、まあ、こまけーこたいいんだよ。実際の仕訳帳はもっと膨大な数の取引で埋め尽くされるので、覚悟して挑め。

{kind=link}